IMPOSTO PREDIAL

• Incidência Objectiva

O Imposto Predial (IP) incide sobre o valor patrimonial ou renda dos prédios urbanos e rústicos e bem assim sobre as transmissões gratuitas ou onerosas de bens imóveis, qualquer que seja o título a que tais transmissões são operadas.

• Incidência Subjectiva

O Imposto Predial sobre a detenção ou sobre a renda é devido pelo proprietário do prédio ou titular do rendimento, respectivamente;

Nos casos de usufruto, direito de superfície, domínio útil e comodato, o Imposto Predial é devido pelo titular do respectivo direito;

No caso de propriedade resolúvel, o imposto é devido pelo promitente comprador ou por quem tenha o uso e fruição do prédio;

Nas transmissões gratuitas, incluindo as aquisições por usucapião, são sujeitos passivos do imposto os beneficiários dos bens imóveis, bem assim o beneficiário da transmissão do direito a águas, ainda que sob a forma de autorização para as explorar ou para minar em terreno alheio;

Nas transmissões onerosas, são sujeitos passivos do imposto os adquirentes dos bens imóveis.

• Isenções

Beneficiam de isenção as seguintes entidades:

- O Estado e as Autarquias Locais;

- Os Estados Estrangeiros, quanto aos imóveis destinados às instalações das respectivas representações diplomáticas ou consulares, quando haja reciprocidade de tratamento;

- Partidos políticos nos termos da legislação própria;

- Os institutos públicos e as instituições religiosas legalmente reconhecidas, quanto ao património directo e exclusivamente afecto à realização do seu objecto social ou local de culto;

- A primeira transmissão onerosa de imóveis com valor igual ou inferior a Akz 3 000 000,00 (três milhões de kwanzas), que sejam afectos à habitação própria e permanente do adquirente;

- Os prédios rústicos relativamente aos quais sejam observados os critérios de aproveitamento útil e efectivo, nos termos da Lei de Terras e do Regulamento Geral de Concessão de Terrenos, no que respeita à sua detenção;

- Os prédios rústicos localizados nas zonas rurais com dimensão igual ou inferior a 7 hectares;

- As terras rurais comunitárias definidas em legislação própria.

- Estão ainda isentos de IP, mediante reconhecimento da Administração Tributária e a à pedido dos interessados, que devem fazer prova da situação jurídica do imóvel a seu favor, os imóveis de construção precária e as habitações sociais, desde que sejam exclusivamente destinados à habitação própria.

• Matéria Colectável

A matéria colectável nos prédios urbanos corresponde ao valor patrimonial que resulta da avaliação efectuada nos termos da legislação aplicável.

A matéria colectável nos prédios rústicos corresponde ao valor patrimonial de Akz 10 397,00 (dez mil, trezentos e noventa e sete kwanzas) por hectar.

O rendimento colectável dos imóveis arrendados é igual às rendas efectivamente recebidas, líquidas de 40% correspondentes a despesas relacionadas com a conservação e manutenção do imóvel, não obstante o período a que respeite.

Na transmissão, gratuita ou onerosa, o valor tributável do imóvel é o valor patrimonial constante da matriz, à data da transmissão, o determinado por avaliação no caso de prédio omisso ou o valor declarado, consoante o que for maior.

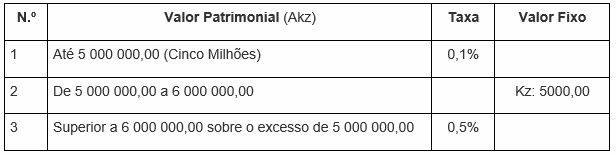

• Taxa

A taxa do Imposto Predial sobre a detenção aplicável aos prédios urbanos, excepto nos terrenos para construção, é determinada de acordo com a tabela seguinte:

A taxa do Imposto Predial aplicável ao terreno para construção é de 0,6%;

A taxa do Imposto Predial aplicável aos prédios arrendados é de 25%;

A taxa do Imposto sobre a transmissão de bem imóvel é de 2%;

Os prédios desocupados há mais de 1 ano, bem como os terrenos para construção relativamente aos quais não sejam observados os critérios de aproveitamento útil efectivo, durante três anos consecutivos ou seis interpolados, a contar da data da entrada em vigor do CIP, da sua concessão, ocupação ou da última transmissão, ficam sujeitos a uma tributação adicional de 50% do imposto devido.

• Liquidação

Na detenção de prédios urbanos e rústicos, o imposto é liquidado anualmente pelo sujeito passivo, na Repartição Fiscal ou outros serviços competentes da Administração Tributária em 31 de Dezembro do ano a que o mesmo diz respeito, devendo ser efectuada até ao último dia útil do mês de Março do ano seguinte.

Compete ao arrendatário que disponha de contabilidade, modelo de contabilidade simplificado ou livro de registos, proceder à liquidação do imposto devido pelo arrendamento, até ao último dia útil do mês seguinte ao pagamento da renda. Quando o arrendatário não possua contabilidade, modelo de contabilidade simplificado ou livro de registos, a liquidação do imposto é devida pelo senhorio, até ao último dia útil do mês seguinte.

Na transmissão gratuita de imóvel operada por morte, doação ou por qualquer título que implique a transmissão gratuita, incluindo a usucapião, a liquidação é efectuada pelo sujeito passivo até ao último dia útil do mê seguinte, salvo nos casos de inventário judicial.

Nas transmissões onerosas, o imposto é liquidado pelo sujeito passivo até ao último dia útil do mês do mês seguinte, a contar do acto que opera a transmissão ou pela Repartição Fiscal do local da situação do imóvel, com base na declaração do sujeito passivo ou a título oficioso.

• Pagamento

O Imposto Predial sobre a detenção de imóvel deve ser pago até ao último dia útil do mês de Março pelo sujeito passivo, podendo, todavia, ser pago em seis prestações consecutivas, a pedido do sujeito passivo.

O Imposto Predial sobre a renda sujeita à retenção na fonte deve ser entregue pelo substituto tributário até ao último dia útil do mês seguinte à retenção, que responde pela totalidade do imposto e acréscimos legais, em caso de não entrega. Quando não houver lugar à retenção, o imposto é pago pelo sujeito passivo até ao último dia útil do mês de Março.

Nas transmissões onerosas e gratuitas, o imposto é pago pelos respectivos sujeitos passivos, até ao último dia útil do mês seguinte à celebração do contrato ou prática do acto que a opere. Se a transmissão se opere por acto, contrato ou facto ocorrido no estrangeiro, o pagamento do impsto deve ser efectuado até ao último dia do segundo mês seguinte ao da prática do acto, celebração do contrato ou da participação da morte.

Se a transmissão se opera por arrematação, venda judicial ou administrativa, adjudicação, transacção ou qualquer outra forma, o imposto é pago dentro do prazo de 15 dias contados da data da notificação pela Administração Tributária.

• Declaração de Rendimento Colectável

O rendimento colectável do imóvel, total ou parcialmente arrendado, determina-se através da declaração dos contribuintes, conforme o modelo a submeter electronicamente ou a apresentar na Repartição Fiscal da área de situação dos prédios no mês de Janeiro de cada ano e em separado para cada prédio até ao último dia útil do referido mês.

Os contribuintes devem indicar as rendas convencionadas e as efectivamente recebidas no ano anterior e juntar, quando ainda não o tenham feito, os contratos de arrendamento devidamente selados.

O senhorio é obrigado a apresentar na Repartição Fiscal, dentro de 10 dias a contar da sua celebração, um exemplar do contrato de arrendamento do prédio ou parte do prédio.

• Obrigações das Entidades Públicas e Privadas

As Administrações Municipais ou Autarquias Locais devem cooperar no levantamento dos prédios omissos localizados na sua circunscrição territorial, devendo remeter as informações à Administração Tributária.

Quando, em processo judicial, se mostre não terem sido cumpridas quaisquer obrigações previstas no CIP, directa ou indirectamente relacionadas com a causa, deve o Tribunal exigir previamente o comprovativo do cumprimento das obrigações, no prazo de 10 (dez) dias.

As entidades fornecedoras de água, de energia eléctrica e de serviços de telecomunicações devem remeter, até ao décimo dia do termo do trimestre em causa, em formato físico ou por via electrónica, à Administração Tributária, uma relação dos contratos celebrados com os seus clientes, bem como as alterações que se tenham verificado.

As conservatórias e os cartórios notariais que lavram instrumentos ou escrituras que operem ou venham a operar a transmissão de bens sujeitos a Imposto Predial, devem exigir como condição prévia o comprovativo do pagamento deste imposto, sobre a detenção e transmissão.

Os serviços consulares não devem realizar nem dar seguimento a qualquer procedimento de legalização relacionado com a transmissão onerosa ou gratuita de imóveis, situados na República de Angola, realizado ou a realizar no estrangeiro, sem que lhe seja apresentado o comprovativo do Imposto Predial, quando devido.